Là lĩnh vực khó nhất trong công tác kế toán, kế toán xây dựng không chỉ phải thực hiện việc quản lý hồ sơ, chứng từ, sổ sách,... hạch toán những nghiệp vụ cơ bản mà còn phải thực hiện việc quản lý kế toán theo các công trình, bóc tách vật tư,... Vậy thì có những bước nào trong quy trình hạch toán xây dựng, cần phải chú ý những gì để tránh gặp phải những sai sót không mong muốn? Hãy cùng tìm hiểu ngay trong bài viết sau đây!

1. Yếu tố riêng biệt cần chú ý khi hạch toán

Về cơ bản các nghiệp vụ liên quan đến thu chi, công nợ,... hạch toán đều giống như kế toán thương mại, sản xuất. Điểm khác biệt mấu chốt đó là Tập hợp chi phí và tính giá thành, điểm khác biệt giữa kế toán xây dựng với kế toán thương mại khác đó là những yếu tố sau đây:

Đối tượng tính giá thành:

Đối tượng tập hợp chi phí: Tập hợp chi phí theo công trình

Các yếu tố chi phí cho một công trình bao gồm : NVL, Chi phí nhân công, chi phí chung, chi phí máy thi công, chi phí nhà thầu phụ, chi phí thuê ngoài

Khoản Lãi vay ngân hàng: Các công ty xây dựng hầu hết sẽ phát sinh các khoản vay ngân hàng để phục vụ thi công. Các khoản vay này sẽ cấp cho các tổ đội thi công dưới dạng tạm ứng công trình.

Bảng dự toán công trình: Khi đấu thầu công trình thì sẽ có bảng dự toán cho công trình và chúng ta sẽ phải lập báo cáo so sánh giữa giá thành dự toán và chi phí thực tế

Xác định lỗ lãi: Phân bổ chi phí Bán hàng và Chi phí quản lý doanh nghiệp theo công trình để xác định kết quả kinh doanh theo công trình

Thuế GTGT vãng lai ngoại tỉnh: Các dự án thi công ngoại tỉnh ( giá trị >=1 tỷ ) thì sẽ phát sinh thuế GTGT vãng lai ngoại tỉnh.

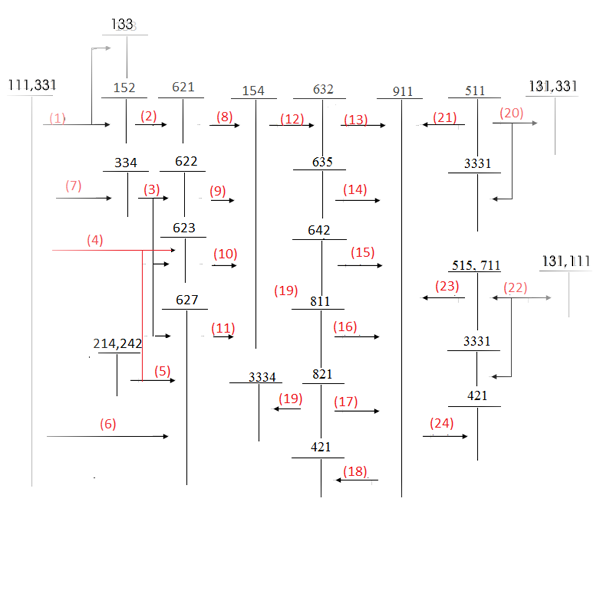

Sơ đồ tổng hợp hạch toán cho kế toán xây dựng

2. Nghiệp vụ hạch toán cơ bản

a. Chi phí nguyên vật liệu trực tiếp cho công trình

Trước hết cần xét đến thủ tục mua NVL trực tiếp bao gồm:

Theo thông tư 200:

b. Chi phí nhân công trực tiếp

Hồ sơ bao gồm:

Hạch toán theo thông tư 200:

Cuối tháng tính lương phải trả công nhân

Cuối tháng tính lương phải trả công nhân:

Chi phí máy thi công bao gồm nhiên liệu, khấu hao máy, lương lái máy,chi phí sửa chữa bảo dưỡng máy.

Về lương lái máy thì các bạn chuẩn bị giấy tờ như phần chi phí nhân công

Thủ tục với chi phí nhiên liệu bao gồm:

Cuối tháng tính lương phải trả cho lái máy

d. Chi phí chung cho công trình

Các chi phí chung cho công trình bao gồm: chi phí lán trại, điện nước, lương cán bộ quản lý…và các chi phí phục vụ chung phát sinh tại công trình

Về chi phí chung thì tùy theo các nghiệp vụ cụ thể, tập hợp chứng từ và chúng ta hạch toán như sau:

(Hạch toán theo thông tư 200)

Cuối tháng tính lương phải trả cho bộ phận quản lý công trình

Sau đây là tổng hợp một số vướng mắc được thống kê mà doanh nghiệp thường xuyên gặp phải bạn có thể đối chiếu với doanh nghiệp của mình.

a. Về chi phí nguyên vật liệu trực tiếp

Xuất hóa đơn sai thời điểm: Thời điểm xuất hóa đơn cần căn cứ theo Biên bản nghiệm thu công trình hoặc hạng mục công trình.

1. Yếu tố riêng biệt cần chú ý khi hạch toán

Về cơ bản các nghiệp vụ liên quan đến thu chi, công nợ,... hạch toán đều giống như kế toán thương mại, sản xuất. Điểm khác biệt mấu chốt đó là Tập hợp chi phí và tính giá thành, điểm khác biệt giữa kế toán xây dựng với kế toán thương mại khác đó là những yếu tố sau đây:

Đối tượng tính giá thành:

- Theo công trình: Giá thành chỉ phát sinh 1 lần, không lặp lại

- Giá thành chi tiết của một công trình thường chia thành nhiều hạng mục, gói thầu, công trình con cho nên việc tính giá thành có thể được tính theo giá thành chi tiết và tổng hợp lên giá thành công trình mẹ.

Đối tượng tập hợp chi phí: Tập hợp chi phí theo công trình

Các yếu tố chi phí cho một công trình bao gồm : NVL, Chi phí nhân công, chi phí chung, chi phí máy thi công, chi phí nhà thầu phụ, chi phí thuê ngoài

- Nguyên vật liệu: thường được nhập mua và xuất thẳng cho công trình (thường ít qua kho vì chúng ta biết chính xác khối lượng từng NVL qua việc bóc khối lượng). Nguyên vật liệu cũng có thể được điều chuyển giữa các công trình

- Các chi phí NC, Máy thi công, thầu phụ, chi phí chung, chi phí thuê ngoài thì tùy theo công việc cụ thể phát sinh thì các chi phí này có thể chỉ đích danh theo công trình hoặc phân bổ cho các công trình. Việc phân bổ thường dựa theo yếu tố chi phí NVL

Khoản Lãi vay ngân hàng: Các công ty xây dựng hầu hết sẽ phát sinh các khoản vay ngân hàng để phục vụ thi công. Các khoản vay này sẽ cấp cho các tổ đội thi công dưới dạng tạm ứng công trình.

Bảng dự toán công trình: Khi đấu thầu công trình thì sẽ có bảng dự toán cho công trình và chúng ta sẽ phải lập báo cáo so sánh giữa giá thành dự toán và chi phí thực tế

Xác định lỗ lãi: Phân bổ chi phí Bán hàng và Chi phí quản lý doanh nghiệp theo công trình để xác định kết quả kinh doanh theo công trình

Thuế GTGT vãng lai ngoại tỉnh: Các dự án thi công ngoại tỉnh ( giá trị >=1 tỷ ) thì sẽ phát sinh thuế GTGT vãng lai ngoại tỉnh.

Sơ đồ tổng hợp hạch toán cho kế toán xây dựng

2. Nghiệp vụ hạch toán cơ bản

a. Chi phí nguyên vật liệu trực tiếp cho công trình

Trước hết cần xét đến thủ tục mua NVL trực tiếp bao gồm:

- Hợp đồng mua bán, đơn đặt hàng

- Hóa đơn tài chính

- Phiếu xuất kho bên bán ( BB giao nhận ) và Phiếu nhập kho

- Chứng từ thanh toán qua ngân hàng

- Chứng chỉ chất lượng ( nếu cần )

- Nợ 152 ( chi tiết theo từng vật tư )

- Nợ 1331 ( Thuế GTGT được khấu trừ )

- Có 111,112,331

Theo thông tư 200:

- Nợ 621 - Chi phí NVL trực tiếp

- Có 125

- Nợ 1541 - Chi phí NVL trực tiếp

- Có 152

b. Chi phí nhân công trực tiếp

Hồ sơ bao gồm:

- Hồ sơ lao động

- Hợp đồng lao động

- Quy chế tiền lương, các QĐ của giám đốc

- Các thủ tục liên quan đến thuế TNCN

- Bảng chấm công, bảng lương

Hạch toán theo thông tư 200:

Cuối tháng tính lương phải trả công nhân

- Nợ 622 - Chi phí NC trực tiếp

- Có 334

- Nợ 622

- Có 3383, 3384, 3386

Cuối tháng tính lương phải trả công nhân:

- Nợ 1542 - Chi phí NC trực tiếp

- Có 334

- Nợ 1542

- Có 3383, 3384, 3385

Chi phí máy thi công bao gồm nhiên liệu, khấu hao máy, lương lái máy,chi phí sửa chữa bảo dưỡng máy.

Về lương lái máy thì các bạn chuẩn bị giấy tờ như phần chi phí nhân công

Thủ tục với chi phí nhiên liệu bao gồm:

- Hợp đồng mua bán, hóa đơn mua, PNK,PXK

- Sổ nhật trình máy ( Bảng theo dõi ca xe máy )

- Định mức tiêu hao nhiên liệu ( do giám đốc ban hành )

Cuối tháng tính lương phải trả cho lái máy

- Nợ 6231 - Chi phí nhân công máy thi công

- Có 334

- Nợ 6234 - Chi phí khấu hao

- Có 214

- Nợ 6232 - Chi phí nguyên nhiên vật liệu

- Có 152

- Nợ 6237

- Nợ 1331

- Có 111, 112, 331

d. Chi phí chung cho công trình

Các chi phí chung cho công trình bao gồm: chi phí lán trại, điện nước, lương cán bộ quản lý…và các chi phí phục vụ chung phát sinh tại công trình

Về chi phí chung thì tùy theo các nghiệp vụ cụ thể, tập hợp chứng từ và chúng ta hạch toán như sau:

(Hạch toán theo thông tư 200)

Cuối tháng tính lương phải trả cho bộ phận quản lý công trình

- Nợ 6271 - Chi phí sản xuất chung

- Có 334

- Nợ 6271 - Chi phí sản xuất chung

- Có 3383, 3384, 3386

- Nợ 6274

- Có 214

- Nợ 627

- Nợ 1331

- Có 111, 112, 331

Sau đây là tổng hợp một số vướng mắc được thống kê mà doanh nghiệp thường xuyên gặp phải bạn có thể đối chiếu với doanh nghiệp của mình.

a. Về chi phí nguyên vật liệu trực tiếp

- Số lượng nguyên vật liệu xuất dùng cho công trình thiếu so với dự toán hoặc thừa nhiều

- Hóa đơn NVL thường về chậm so với tiến độ thi công ( mua NVL về nhưng chưa có hóa đơn về ngay )

- Đưa NVL xuất dùng vào công trình không khớp với tiến độ thi công

- Tập hợp CPNC thấp hơn nhiều so với dự toán hoặc quá nhiều so với dự toán

- Các thủ tục hồ sơ đối với công nhân không đảm bảo

- Các thủ tục liên quan đến thuế TNCN không đầỳ đủ

- Về chi phí chung thì hay gặp lỗi

- Các chi phí chung phát sinh nhiều nhưng do đặc điểm thi công công trình nên nhiều khoản khó lấy hóa đơn

- Chi phí chung tập hợp thấp hơn nhiều hoặc cao hơn nhiều so với dự toán

Xuất hóa đơn sai thời điểm: Thời điểm xuất hóa đơn cần căn cứ theo Biên bản nghiệm thu công trình hoặc hạng mục công trình.

Kênh hỗ trợ khách hàng Miễn phí (Khuyến dùng)

Tổng đài tư vấn hỗ trợ:

- Nhân viên tư vấn số trả lời tự động

- MISA SUPPORT (cước phí 3000đ/phút)

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy