Danh sách các câu hỏi thường gặp.

Tích vào nội dung câu hỏi để xem hướng dẫn xử lý

1. Bảng cân đối kế toán:

+ Chỉ tiêu Phải thu ngắn hạn và phải trả nhà cung cấp ngắn hạn không bằng với số dư TK 131 và 331 trên bảng cân đối tài khoản

+ Chỉ tiêu Hàng tồn kho trên Bảng cân đối kế toán không bằng báo cáo Tổng hợp tồn kho

2. Báo cáo kết quả hoạt động sản xuất kinh doanh:

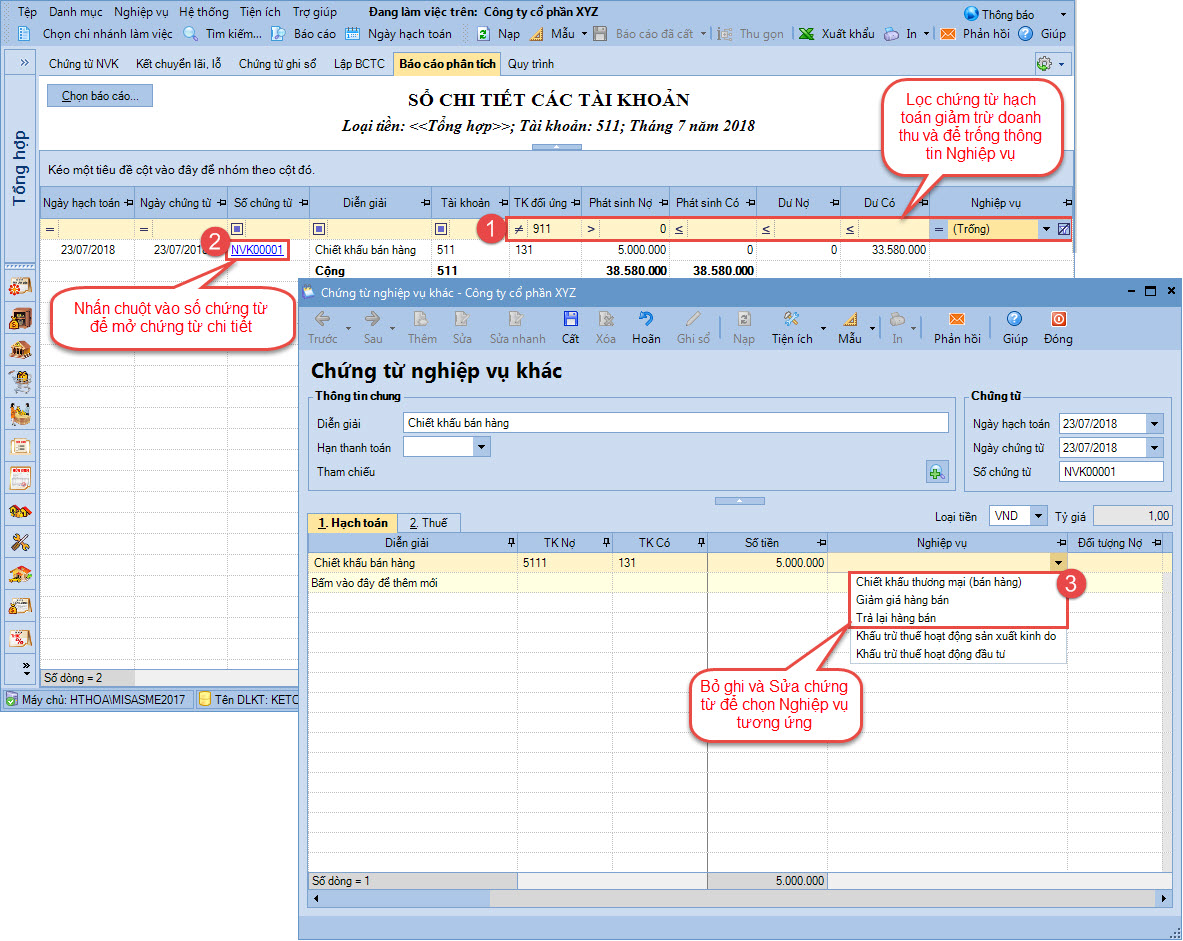

+ Chỉ tiêu Doanh thu bán hàng và cung cấp dịch và Các khoản giảm trừ doanh thu bị lệch so với phát sinh của các TK trên Bảng cân đối tài khoản.

+ Chỉ tiêu Giá vốn hàng bán bị lệch so với phát sinh TK 632 trên Bảng cân đối tài khoản.

+ Chỉ tiêu Chi phí bán hàng, Chi phí quản lý doanh nghiệp không bằng phát sinh của TK 641, 642 trên Bảng cân đối tài khoản.

+ Cột Năm trước/Quý trước/Kỳ trước không lên số liệu.

+ Chỉ tiêu 'Lợi nhuận sau thuế thu nhập doanh nghiệp" trên báo cáo không bằng Dư cuối kỳ của TK 421

3. Báo cáo lưu chuyển tiền tệ:

+ Cột Năm trước/Quý trước/Kỳ trước không lên số liệu

+ Chỉ tiêu Tiền và tương đương tiền giữa Báo cáo lưu chuyển tiền tệ (PP gián tiếp) và Bảng cân đối kế toán bị lệch.

4. Tờ khai quyết toán thuế TNDN

+ Thu nhập tính thuế (C4) không khớp với Tổng lợi nhuận trước thuế TNDN trên báo cáo kết quả hoạt động SXKD.

+ Kết chuyển lỗ khi lập tờ khai quyết toán thuế TNDN như thế nào?

+ Làm thế nào chi phí không hợp lý tự động tổng hợp vào chỉ tiêu B4 trên tờ khai thuế TNDN?

Tích vào nội dung câu hỏi để xem hướng dẫn xử lý

1. Bảng cân đối kế toán:

+ Chỉ tiêu Phải thu ngắn hạn và phải trả nhà cung cấp ngắn hạn không bằng với số dư TK 131 và 331 trên bảng cân đối tài khoản

+ Chỉ tiêu Hàng tồn kho trên Bảng cân đối kế toán không bằng báo cáo Tổng hợp tồn kho

2. Báo cáo kết quả hoạt động sản xuất kinh doanh:

+ Chỉ tiêu Doanh thu bán hàng và cung cấp dịch và Các khoản giảm trừ doanh thu bị lệch so với phát sinh của các TK trên Bảng cân đối tài khoản.

+ Chỉ tiêu Giá vốn hàng bán bị lệch so với phát sinh TK 632 trên Bảng cân đối tài khoản.

+ Chỉ tiêu Chi phí bán hàng, Chi phí quản lý doanh nghiệp không bằng phát sinh của TK 641, 642 trên Bảng cân đối tài khoản.

+ Cột Năm trước/Quý trước/Kỳ trước không lên số liệu.

+ Chỉ tiêu 'Lợi nhuận sau thuế thu nhập doanh nghiệp" trên báo cáo không bằng Dư cuối kỳ của TK 421

3. Báo cáo lưu chuyển tiền tệ:

+ Cột Năm trước/Quý trước/Kỳ trước không lên số liệu

+ Chỉ tiêu Tiền và tương đương tiền giữa Báo cáo lưu chuyển tiền tệ (PP gián tiếp) và Bảng cân đối kế toán bị lệch.

4. Tờ khai quyết toán thuế TNDN

+ Thu nhập tính thuế (C4) không khớp với Tổng lợi nhuận trước thuế TNDN trên báo cáo kết quả hoạt động SXKD.

+ Kết chuyển lỗ khi lập tờ khai quyết toán thuế TNDN như thế nào?

+ Làm thế nào chi phí không hợp lý tự động tổng hợp vào chỉ tiêu B4 trên tờ khai thuế TNDN?

Sửa lần cuối:

Học thêm kiến thức tại: AMIS Blog | MISA Academy