P

Phạm Thùy Nga

Guest

1. Với thông tư 133: Anh/Chị hạch toán Nợ TK liên quan (111, 112, 152, ...)/ Có TK 154 trên các phân hệ tương ứng với nghiệp vụ (Quỹ, ngân hàng, kho, chứng từ nghiệp vụ khác)

* Lưu ý:

2. Với Thông tư 200

- Với các khoản giảm chi phí tính giá thành trong kỳ (giảm chi phí nguyên vật liệu trực tiếp, nhân công, chi phí chung,...): Nợ TK liên quan (111, 112, 152, ...)/ Có TK 62... (621, 622, 623, 627) trên các phân hệ tương ứng với nghiệp vụ (Quỹ, ngân hàng, kho, chứng từ nghiệp vụ khác)

- Với các khoản giảm giá thành như (phế liệu thu hồi, sản phẩm hỏng không sửa chữa được, chi phí vượt quá định mức trong trường hợp giá thành tính thành nhiều kỳ mà đến khi hoàn thành sản phẩm mới tính ra được,...): Nợ TK liên quan (111, 112, 152, ...)/ Có TK 154 trên các phân hệ tương ứng với nghiệp vụ (Quỹ, ngân hàng, kho, chứng từ nghiệp vụ khác)

* Lưu ý:

+ Giảm giá thành chọn trực tiếp đến mã đối tượng THCP, công trình, đơn hàng, hợp đồng nào, không được lớn hơn phát sinh chi phí tương ứng trực tiếp đến đối tượng THCP, công trình, đơn hàng, hợp đồng đó (Ví dụ, chi phí NVL trực tiếp (hạch toán nợ TK 621) của đối tượng THCP A là 10.000.000 VNĐ, thì khoản giảm giá thành (hạch toán Có TK 621) của đối tượng A không được lớn hơn 10.000.000 VNĐ)

+ Giảm giá thành chi phí sản xuất chung (trên chứng từ giảm giá thành không chọn trực tiếp đến đối tượng THCP, công trình, đơn hàng, hợp đồng nào), không được lớn hơn chi phí sản xuất chung phát sinh của kỳ tính giá thành đó

* Lưu ý:

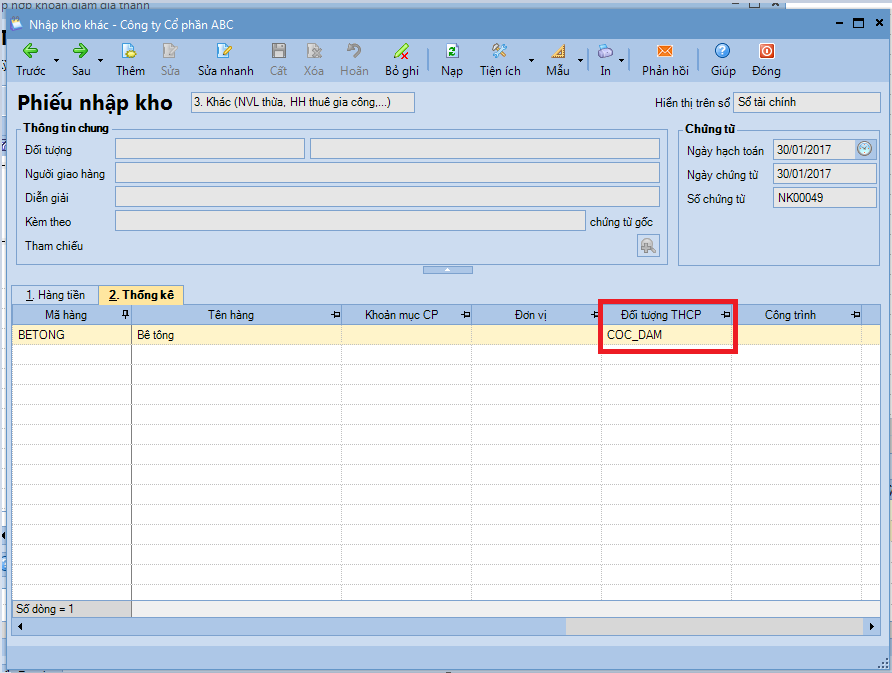

+ Khi hạch toán giảm giá thành trực tiếp cho đối tượng THCP, công trình, đơn hàng, hợp đồng nào, anh/chị tìm đến cột tương ứng (Đối tượng THCP, công trình, hợp đồng, đơn hàng) trên chứng từ để chọn

ví dụ như hình:2. Với Thông tư 200

- Với các khoản giảm chi phí tính giá thành trong kỳ (giảm chi phí nguyên vật liệu trực tiếp, nhân công, chi phí chung,...): Nợ TK liên quan (111, 112, 152, ...)/ Có TK 62... (621, 622, 623, 627) trên các phân hệ tương ứng với nghiệp vụ (Quỹ, ngân hàng, kho, chứng từ nghiệp vụ khác)

- Với các khoản giảm giá thành như (phế liệu thu hồi, sản phẩm hỏng không sửa chữa được, chi phí vượt quá định mức trong trường hợp giá thành tính thành nhiều kỳ mà đến khi hoàn thành sản phẩm mới tính ra được,...): Nợ TK liên quan (111, 112, 152, ...)/ Có TK 154 trên các phân hệ tương ứng với nghiệp vụ (Quỹ, ngân hàng, kho, chứng từ nghiệp vụ khác)

* Lưu ý:

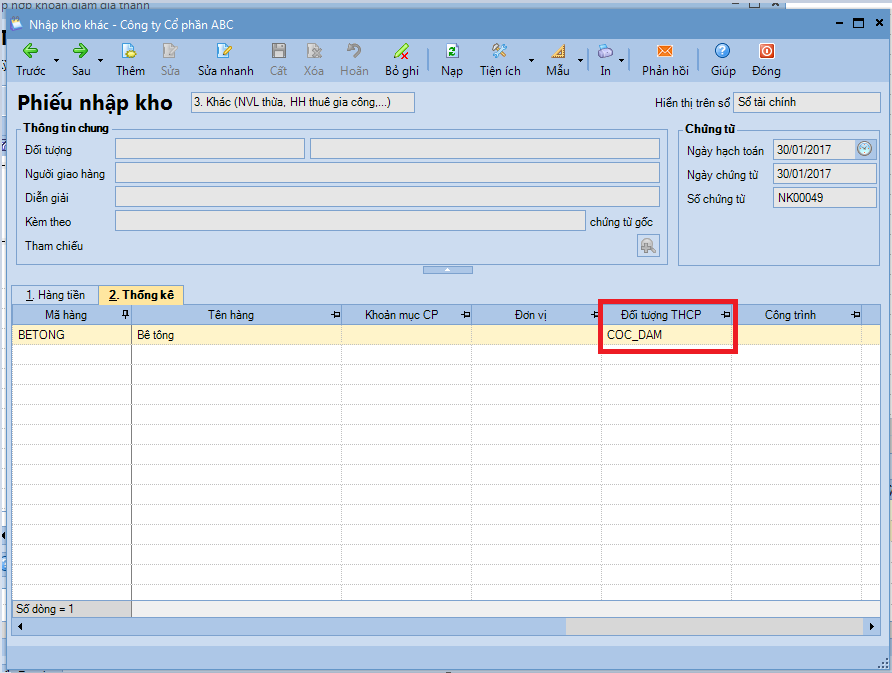

+ Giảm giá thành trực tiếp cho đối tượng THCP, công trình, đơn hàng, hợp đồng nào, anh/chị tìm đến cột tương ứng (Đối tượng THCP, công trình, hợp đồng, đơn hàng) trên chứng từ để chọn. Nếu không chọn, TH hạch toán Có TK 62... (621, 622, 623, 627) phần mềm sẽ hiểu là giảm chi phí chung của các tài khoản tương ứng

ví dụ như hình:+ Giảm giá thành chọn trực tiếp đến mã đối tượng THCP, công trình, đơn hàng, hợp đồng nào, không được lớn hơn phát sinh chi phí tương ứng trực tiếp đến đối tượng THCP, công trình, đơn hàng, hợp đồng đó (Ví dụ, chi phí NVL trực tiếp (hạch toán nợ TK 621) của đối tượng THCP A là 10.000.000 VNĐ, thì khoản giảm giá thành (hạch toán Có TK 621) của đối tượng A không được lớn hơn 10.000.000 VNĐ)

+ Giảm giá thành chi phí sản xuất chung (trên chứng từ giảm giá thành không chọn trực tiếp đến đối tượng THCP, công trình, đơn hàng, hợp đồng nào), không được lớn hơn chi phí sản xuất chung phát sinh của kỳ tính giá thành đó

Đính kèm

-

58.8 KB Lượt xem: 547

58.8 KB Lượt xem: 547 -

59.1 KB Lượt xem: 297

59.1 KB Lượt xem: 297

Sửa lần cuối bởi điều hành viên:

Học thêm kiến thức tại: AMIS Blog | MISA Academy