Trương Hạnh

Well-Known Member

Có 2 trường hợp:

1. Trường hợp đầu năm đơn vị còn dư kinh phí tạm ứng của năm trước nhưng chưa chi hết, phải nộp lại cho kho bạc (không làm tăng kinh phí trong năm)

2. Trường hợp phát sinh các khoản đã chi hoạt động các năm trước đã được duyệt quyết toán nhưng bị cơ quan thanh tra, kiểm toán xuất toán phải nộp trả NSNN

1. Trường hợp đầu năm đơn vị còn dư kinh phí tạm ứng của năm trước nhưng chưa chi hết, phải nộp lại cho kho bạc (không làm tăng kinh phí trong năm)

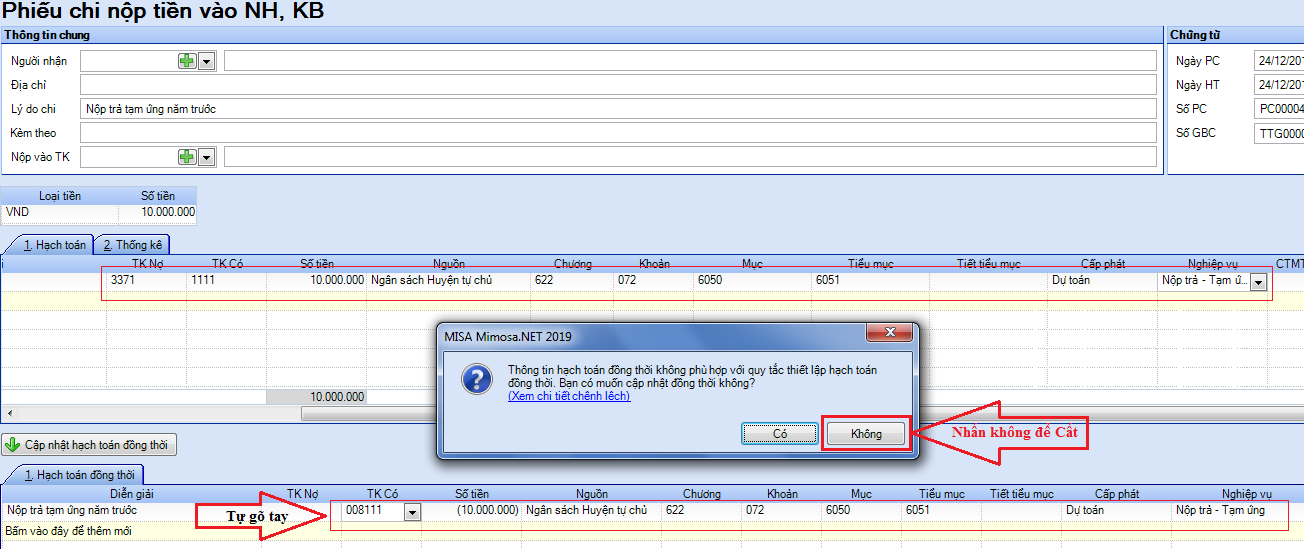

- Nếu nộp lại số tiền chưa chi hết:

Vào phân hệ tiền mặt\Phiếu chi nộp tiền NH,KB hoặc tiền gửi\Chi tiền gửi:- Nợ TK3371/Có TK 111, 112 - ghi dương số tiền

- Đồng thời: Có TK 008111 (thường xuyên), 008121 (không thường xuyên) - ghi âm số tiền

- Nghiệp vụ là Nộp trả - Tạm ứng

- Nếu Nộp lại khoản đã chi nhưng không được quyết toán:

Vào phân hệ tiền mặt\Phiếu chi nộp tiền NH,KB hoặc tiền gửi\Chi tiền gửi:- Nợ TK511/Có TK111, 112: - ghi dương số tiền

- Đồng thời: Có TK 008111 (thường xuyên), 008121 (không thường xuyên) - ghi âm số tiền

- Nghiệp vụ là Nộp trả - Tạm ứng

2. Trường hợp phát sinh các khoản đã chi hoạt động các năm trước đã được duyệt quyết toán nhưng bị cơ quan thanh tra, kiểm toán xuất toán phải nộp trả NSNN

- Bước 1. Vào phân hệ Tổng hợp\ Chứng từ NVK: Nợ TK1388 / Có TK3338 (chọn đối tượng là đối tượng thu hồi)

- Bước 2. Khi thu hồi được tiền, vào phân hệ Tiền mặt hoặc tiền gửi \ Thu tiền: Nợ TK111,112/ Có TK1388 (chọn đối tượng là đối tượng thu hồi)

- Bước 3. Khi nộp NSNN, vào phân hệ Tiền mặt hoặc tiền gửi \ Chi tiền: Nợ TK3338/ Có TK111,112.

Đính kèm

-

67 KB Lượt xem: 579

67 KB Lượt xem: 579

Học thêm kiến thức tại: AMIS Blog | MISA Academy