Thúy Hằng 0106

New Member

1. Hóa đơn điện tử có ngày lập và ngày ký khác nhau là không hợp lệ, không đủ điều kiện để kê khai Thuế

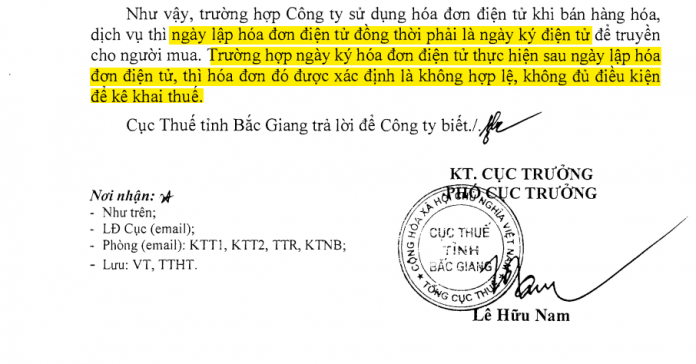

Theo Công văn 5373/CT-TTHT của Cục thuế tỉnh Bắc Giang ngày 28/11/2018 thì Hóa đơn điện tử có ngày lập và ngày ký khác nhau là không hợp lệ, không đủ điều kiện để kê khai thuế.

Tuy nhiên, thực tế phát sinh có một số trường hợp sau:

>> Kê khai thuế GTGT theo ngày lập hoá đơn điện tử hay ngày ký Hoá đơn điện tử?

>> Không bắt buộc phải có chữ ký của người mua hàng trên Hóa đơn điện tử

>>Hóa đơn điện tử có được Kê Khai Thuế không? Cách kê khai Hóa đơn điện tử hợp pháp

2. Doanh nghiệp cần căn cứ vào ngày lập Hóa đơn điện tử để hạch toán doanh thu và chi phí cho phù hợp

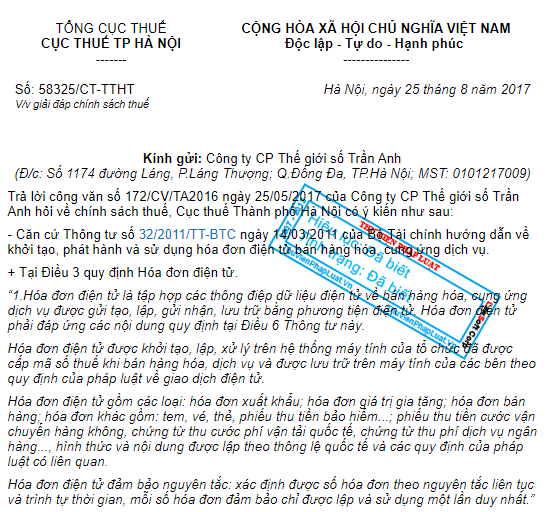

Căn cứ Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

Tại Khoản 1 Điều 3 quy định Hóa đơn điện tử:

“ Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này….”

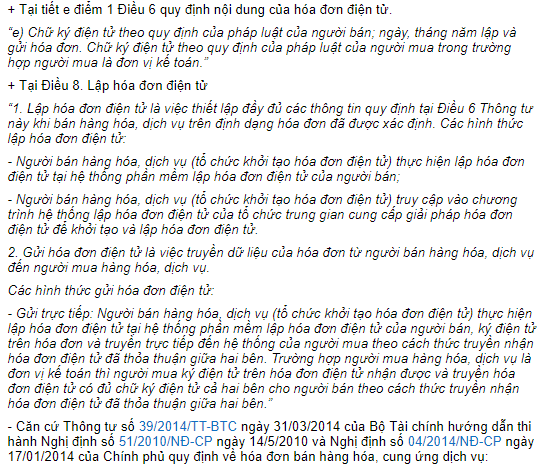

Tại tiết e điểm 1 Điều 6 quy định nội dung của Hóa đơn điện tử:

“e) Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.”

Tại Điều 8. Lập Hóa đơn điện tử

“1. Lập hóa đơn điện tử là việc thiết lập đầy đủ các thông tin quy định tại Điều 6 Thông tư này khi bán hàng hóa, dịch vụ trên định dạng hóa đơn đã được xác định.Các hình thức lập hóa đơn điện tử:

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.

Công văn 58325/CT-TTHT giải đáp chính sách thuế

Gửi hóa đơn điện tử là việc truyền dữ liệu của hóa đơn từ người bán hàng hóa, dịch vụ đến người mua hàng hóa, dịch vụ.

Các hình thức gửi hóa đơn điện tử:

– Gửi trực tiếp: Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán, ký điện tử trên hóa đơn và truyền trực tiếp đến hệ thống của người mua theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên. Trường hợp người mua hàng hóa, dịch vụ là đơn vị kế toán thì người mua ký điện tử trên hóa đơn điện tử nhận được và truyền hóa đơn điện tử có đủ chữ ký điện tử cả hai bên cho người bán theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên.”

– Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cungứng dịch vụ:

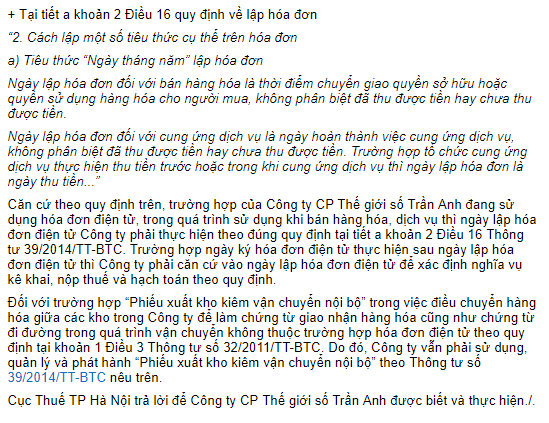

Tại tiết a khoản 2 Điều 16 quy định về lập hóa đơn

Tại đây nêu rõ cách lập một số tiêu thức cụ thể trên hóa đơn.

(Theo công văn 58325/CT-TTHT V/v giải đáp chính sách thuế)

Như vậy, ngày ký hóa đơn điện tử khác với ngày lập hóa đơn điện tử là chuyện thường phát sinh trong thực tế và các doanh nghiệp có thể thực hiện điều này theo như quy định của thông tư ở trên. Tuy nhiên doanh nghiệp cần căn cứ vào ngày lập hóa đơn để hạch toán doanh thu và chi phí cho phù hợp.

Để việc sử dụng Hóa đơn điện tử nhanh chóng, hiệu quả, Doanh nghiệp tham khảo phần mềm Hóa đơn điện tử meInvoice.vn của MISA.

meInvoice.vn dễ dùng – An toàn và Tiết kiệm nhất có bản độc lập hoặc kết nối với mọi phần mềm: Kế toán, Bán hàng và các phần mềm quản trị khác để phát hành hóa đơn điện tử.

Đây cũng là phần mềm hóa đơn điện tử duy nhất tại Việt Nam ứng dụng công nghệ Blockchain giúp chống làm giả hóa đơn.

Mọi chi tiết về phần mềm MEINVOICE.VN cũng như tư vấn triển khai xin vui lòng liên hệ:

Trung tâm tư vấn và hỗ trợ MEINVOICE.VN:

Điện thoại : 090 488 5833

Đăng ký tư vấn : TẠI ĐÂY

Website : http://www.meinvoice.vn/

Theo Công văn 5373/CT-TTHT của Cục thuế tỉnh Bắc Giang ngày 28/11/2018 thì Hóa đơn điện tử có ngày lập và ngày ký khác nhau là không hợp lệ, không đủ điều kiện để kê khai thuế.

Tuy nhiên, thực tế phát sinh có một số trường hợp sau:

- Một số Hóa đơn điện tử chỉ có ngày lập, không có ngày ký.

- Ngày ký khác với ngày lập hóa đơn điện tử là chuyện thường phát sinh.

>> Kê khai thuế GTGT theo ngày lập hoá đơn điện tử hay ngày ký Hoá đơn điện tử?

>> Không bắt buộc phải có chữ ký của người mua hàng trên Hóa đơn điện tử

>>Hóa đơn điện tử có được Kê Khai Thuế không? Cách kê khai Hóa đơn điện tử hợp pháp

2. Doanh nghiệp cần căn cứ vào ngày lập Hóa đơn điện tử để hạch toán doanh thu và chi phí cho phù hợp

Căn cứ Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

Tại Khoản 1 Điều 3 quy định Hóa đơn điện tử:

“ Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này….”

Tại tiết e điểm 1 Điều 6 quy định nội dung của Hóa đơn điện tử:

“e) Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.”

Tại Điều 8. Lập Hóa đơn điện tử

“1. Lập hóa đơn điện tử là việc thiết lập đầy đủ các thông tin quy định tại Điều 6 Thông tư này khi bán hàng hóa, dịch vụ trên định dạng hóa đơn đã được xác định.Các hình thức lập hóa đơn điện tử:

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

– Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.

Công văn 58325/CT-TTHT giải đáp chính sách thuế

Gửi hóa đơn điện tử là việc truyền dữ liệu của hóa đơn từ người bán hàng hóa, dịch vụ đến người mua hàng hóa, dịch vụ.

Các hình thức gửi hóa đơn điện tử:

– Gửi trực tiếp: Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán, ký điện tử trên hóa đơn và truyền trực tiếp đến hệ thống của người mua theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên. Trường hợp người mua hàng hóa, dịch vụ là đơn vị kế toán thì người mua ký điện tử trên hóa đơn điện tử nhận được và truyền hóa đơn điện tử có đủ chữ ký điện tử cả hai bên cho người bán theo cách thức truyền nhận hóa đơn điện tử đã thỏa thuận giữa hai bên.”

– Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cungứng dịch vụ:

Tại tiết a khoản 2 Điều 16 quy định về lập hóa đơn

Tại đây nêu rõ cách lập một số tiêu thức cụ thể trên hóa đơn.

(Theo công văn 58325/CT-TTHT V/v giải đáp chính sách thuế)

Như vậy, ngày ký hóa đơn điện tử khác với ngày lập hóa đơn điện tử là chuyện thường phát sinh trong thực tế và các doanh nghiệp có thể thực hiện điều này theo như quy định của thông tư ở trên. Tuy nhiên doanh nghiệp cần căn cứ vào ngày lập hóa đơn để hạch toán doanh thu và chi phí cho phù hợp.

Để việc sử dụng Hóa đơn điện tử nhanh chóng, hiệu quả, Doanh nghiệp tham khảo phần mềm Hóa đơn điện tử meInvoice.vn của MISA.

meInvoice.vn dễ dùng – An toàn và Tiết kiệm nhất có bản độc lập hoặc kết nối với mọi phần mềm: Kế toán, Bán hàng và các phần mềm quản trị khác để phát hành hóa đơn điện tử.

Đây cũng là phần mềm hóa đơn điện tử duy nhất tại Việt Nam ứng dụng công nghệ Blockchain giúp chống làm giả hóa đơn.

Mọi chi tiết về phần mềm MEINVOICE.VN cũng như tư vấn triển khai xin vui lòng liên hệ:

Trung tâm tư vấn và hỗ trợ MEINVOICE.VN:

Điện thoại : 090 488 5833

Đăng ký tư vấn : TẠI ĐÂY

Website : http://www.meinvoice.vn/

Học thêm kiến thức tại: AMIS Blog | MISA Academy