HÓA ĐƠN ĐIỆN TỬ A – Z CHO NGƯỜI MỚI BẮT ĐẦU

Kể từ ngày 1/11/2020, 100% doanh nghiệp, tổ chức, hộ và cá nhân kinh doanh bắt buộc

phải sử dụng hóa đơn điện tử. Tuy nhiên, nhiều kế toán vẫn băn khoăn làm thế nào để sử

dụng hóa đơn điện tử có hiệu quả và đúng quy định pháp luật.

Trong tài liệu Hóa đơn điện tử từ A đến Z cho người mới bắt đầu dưới đây, MISA sẽ chia

sẻ kinh nghiệm sử dụng hóa đơn điện tử hữu ích dành cho Kế toán đang tìm hiểu và

bước đầu sử dụng hóa đơn điện tử.

A. Doanh nghiệp cần chuẩn bị gì để sử dụng hóa đơn điện tử?

Để bắt đầu sử dụng hóa đơn điện, doanh nghiệp cần có phần mềm hóa đơn điện tử. Đây

là chương trình cho phép người dùng thực hiện các thao tác lập, phát hành, quản lý hóa

đơn điện tử một cách nhanh chóng và chính xác.

Tuy nhiên, thay vì tốn chi phí và thời gian để tự xây dựng phần mềm hóa đơn điện tử,

doanh nghiệp có thể sử dụng phần mềm của các đơn vị trung gian cung cấp phần mềm

hóa đơn điện tử.

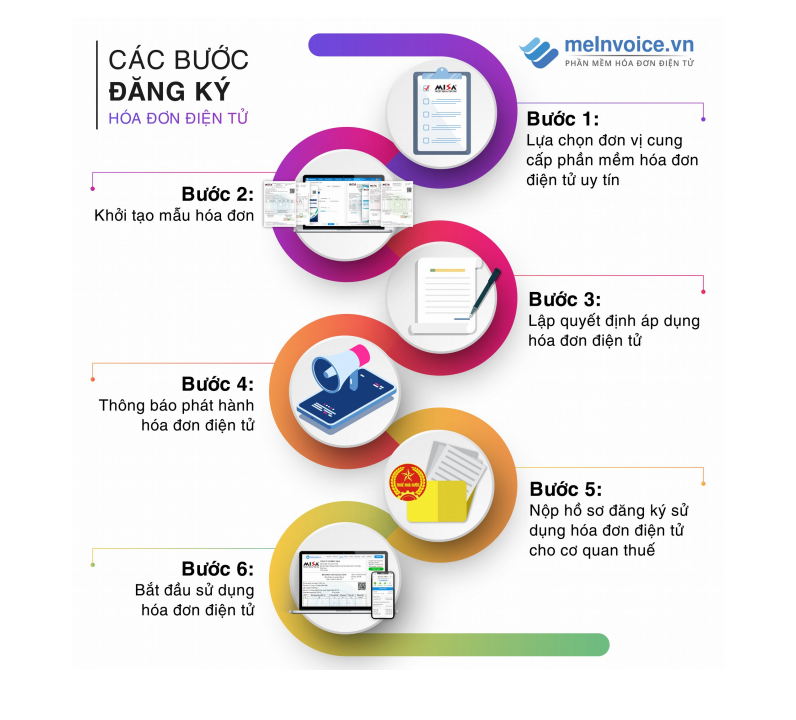

Sau khi đã có phần mềm hóa đơn điện tử, doanh nghiệp cần làm thủ tục đăng ký phát

hành với cơ quan thuế. Các bước cụ thể như hình minh họa dưới đây:

Như vậy, bộ hồ sơ thông báo phát hành Hóa đơn điện tử lần đầu qua mạng và gửi cho cơ

quan thuế, bao gồm:

– Quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo

Thông tư 32/2011/TT-BTC)

– Thông báo phát hành hoá đơn điện tử theo Mẫu. (theo Mẫu số 2 Phụ lục ban hành

kèm theo Thông tư 32/2011/TT-BTC)

– Hoá đơn mẫu (do doanh nghiệp khởi tạo mẫu thông qua phần mềm hóa đơn điện tử)

Sau khi lập xong bộ hồ sơ, doanh nghiệp có thể gửi tới cơ quan thuế qua mạng hoặc nộp

trực tiếp. Sau 2 ngày doanh nghiệp sẽ kiểm tra thông tin trên trang cổng thông tin điện tử

www.tracuuhoadon.gdt.gov.vn và bắt đầu sử dụng hóa đơn điện tử khi nhận

được chấp thuận của cơ quan thuế.

Hiện tại các mẫu trên đều được đáp ứng trên phần mềm Hóa đơn điện tử MISA, vui lòng xem TẠI ĐÂY

Tuy nhiên, từ ngày 1/11/2020 thì thủ tục đăng ký sử dụng hóa đơn điện tử sẽ có sự thay

đổi. Theo khoản 1, Điều 20, Nghị định 119/2018/NĐ-CP thì thì đơn vị đăng ký hóa đơn

điện tử chỉ cần nộp Tờ khai Đăng ký/Thay đổi thông tin sử dụng hóa đơn điện tử

theo mẫu số 01 ban hành theo Nghị định 119/2018/NĐ-CP để đăng ký sử dụng HĐĐT

với cơ quan thuế.

Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo

Nghị định này về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện

tử không có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong

thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của

doanh nghiệp, tổ chức kinh tế.

Kể từ ngày 1/11/2020, 100% doanh nghiệp, tổ chức, hộ và cá nhân kinh doanh bắt buộc

phải sử dụng hóa đơn điện tử. Tuy nhiên, nhiều kế toán vẫn băn khoăn làm thế nào để sử

dụng hóa đơn điện tử có hiệu quả và đúng quy định pháp luật.

Trong tài liệu Hóa đơn điện tử từ A đến Z cho người mới bắt đầu dưới đây, MISA sẽ chia

sẻ kinh nghiệm sử dụng hóa đơn điện tử hữu ích dành cho Kế toán đang tìm hiểu và

bước đầu sử dụng hóa đơn điện tử.

A. Doanh nghiệp cần chuẩn bị gì để sử dụng hóa đơn điện tử?

Để bắt đầu sử dụng hóa đơn điện, doanh nghiệp cần có phần mềm hóa đơn điện tử. Đây

là chương trình cho phép người dùng thực hiện các thao tác lập, phát hành, quản lý hóa

đơn điện tử một cách nhanh chóng và chính xác.

Tuy nhiên, thay vì tốn chi phí và thời gian để tự xây dựng phần mềm hóa đơn điện tử,

doanh nghiệp có thể sử dụng phần mềm của các đơn vị trung gian cung cấp phần mềm

hóa đơn điện tử.

Sau khi đã có phần mềm hóa đơn điện tử, doanh nghiệp cần làm thủ tục đăng ký phát

hành với cơ quan thuế. Các bước cụ thể như hình minh họa dưới đây:

Như vậy, bộ hồ sơ thông báo phát hành Hóa đơn điện tử lần đầu qua mạng và gửi cho cơ

quan thuế, bao gồm:

– Quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo

Thông tư 32/2011/TT-BTC)

– Thông báo phát hành hoá đơn điện tử theo Mẫu. (theo Mẫu số 2 Phụ lục ban hành

kèm theo Thông tư 32/2011/TT-BTC)

– Hoá đơn mẫu (do doanh nghiệp khởi tạo mẫu thông qua phần mềm hóa đơn điện tử)

Sau khi lập xong bộ hồ sơ, doanh nghiệp có thể gửi tới cơ quan thuế qua mạng hoặc nộp

trực tiếp. Sau 2 ngày doanh nghiệp sẽ kiểm tra thông tin trên trang cổng thông tin điện tử

www.tracuuhoadon.gdt.gov.vn và bắt đầu sử dụng hóa đơn điện tử khi nhận

được chấp thuận của cơ quan thuế.

Hiện tại các mẫu trên đều được đáp ứng trên phần mềm Hóa đơn điện tử MISA, vui lòng xem TẠI ĐÂY

Tuy nhiên, từ ngày 1/11/2020 thì thủ tục đăng ký sử dụng hóa đơn điện tử sẽ có sự thay

đổi. Theo khoản 1, Điều 20, Nghị định 119/2018/NĐ-CP thì thì đơn vị đăng ký hóa đơn

điện tử chỉ cần nộp Tờ khai Đăng ký/Thay đổi thông tin sử dụng hóa đơn điện tử

theo mẫu số 01 ban hành theo Nghị định 119/2018/NĐ-CP để đăng ký sử dụng HĐĐT

với cơ quan thuế.

Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo

Nghị định này về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện

tử không có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong

thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của

doanh nghiệp, tổ chức kinh tế.

Học thêm kiến thức tại: AMIS Blog | MISA Academy